|

Аналитика

|

Новости

|

|

Фарма удерживает первенство на рекламном рынке12.04.2017

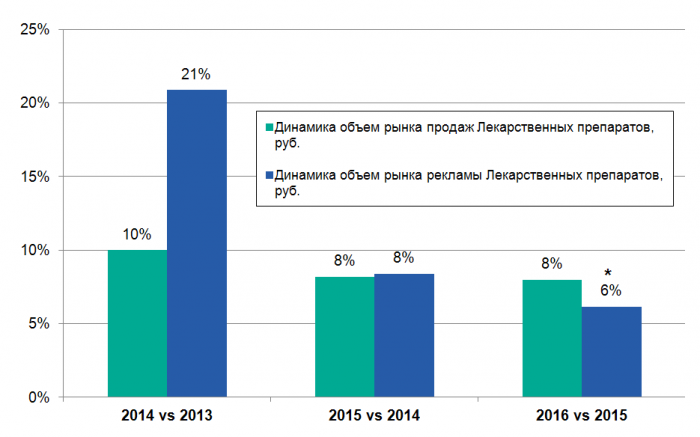

Категория лекарственных препаратов остается самой рекламируемой в России. В 2016 году рост затрат в данной категории составил 6%, а на ее долю пришлось 13% всех расходов рекламодателей, подсчитали аналитики Havas Media. Объем рекламы медицинских услуг за тот же период вырос на 3%. Хотя фарму нельзя назвать самым динамичным сегментом, она оставалась в плюсе на протяжении последних — довольно сложных для экономики — лет. При этом снижение темпов роста (+21% в 2014 году, +8% в 2015-м) сопоставимо с динамикой фармацевтического рынка России в целом. По данным DSM Group, в прошлом году продажи лекарств через аптечную сеть выросли на 8,8% в стоимостном выражении и на 3,4% — в упаковках.

Динамика объём продаж и рекламы Лекарственных препаратов, руб.

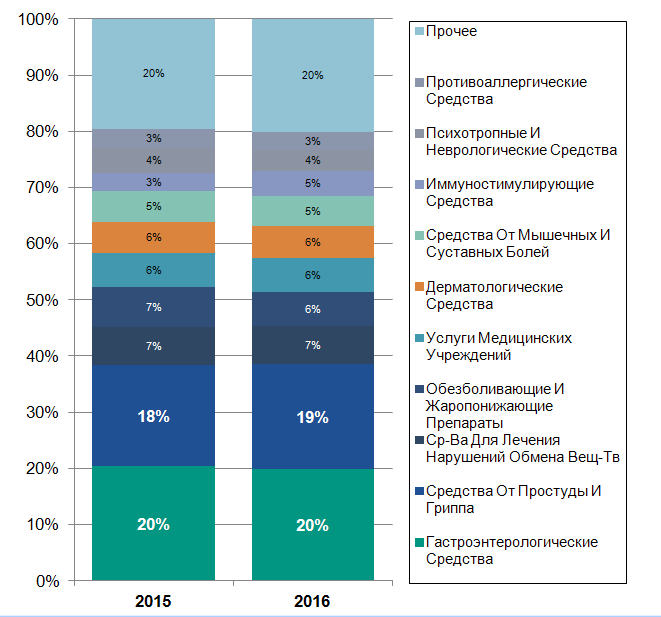

Большую часть (80%) рекламных бюджетов контролирует TOP-10 товарных категорий лекарственных препаратов. Самыми важными (почти 40% всех медиаинвестиций) являются гастроэнтерологические средства, средства от простуды и гриппа. В 2016 году значимых изменений в структуре категорий не происходило.

Доля категорий на Российском рынке рекламы Лекарственных препаратов, руб.

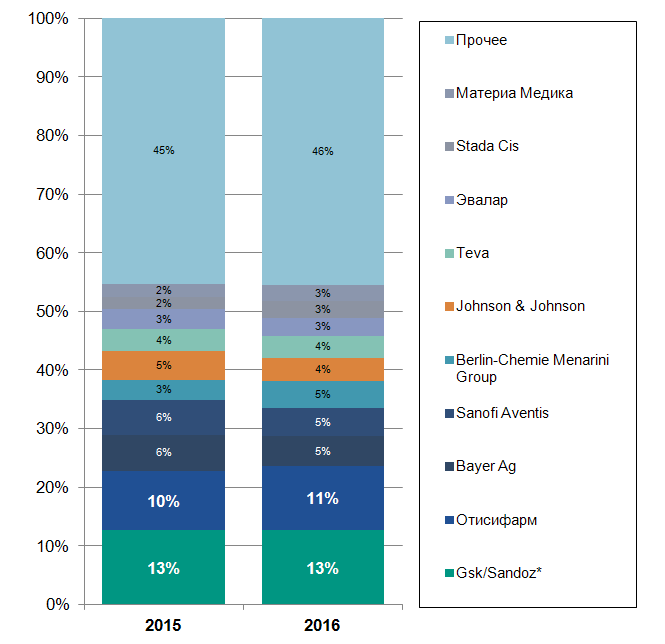

Количество брендов остается стабильным: 333 марки с бюджетом от 10 млн рублей в 2016 году против 342 марок в 2015-м; 969 марки с бюджетом 1–10 млн рублей в 2016 году против 956 марок в 2015-м. Если не учитывать покупки и слияния фармкомпаний, то список рекламодателей в категории лекарственных препаратов относительно стабилен. По оценкам Havas Media, первая десятка обеспечивает менее 60% всех медиаинвестиций.

Доля рекламодателей на Российском рынке рекламы Лекарственных препаратов, руб.

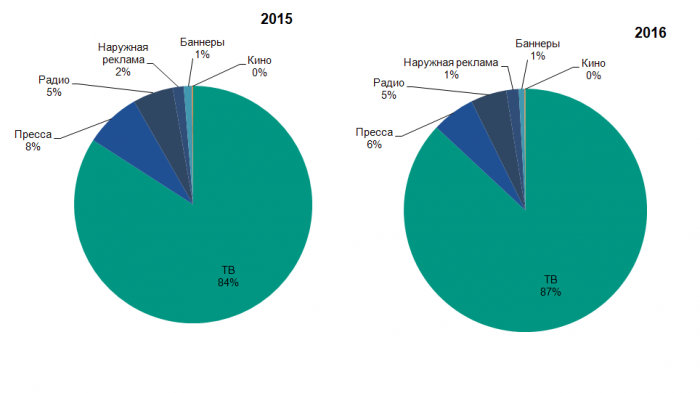

Ключевым медиа для фармацевтики остается телевидение. На ТВ тратится 87% рекламных бюджетов (с учетом ATL и без учета контекста). Однако рекламодатели ищут новые способы контакта с потенциальными и уже имеющимися покупателями. Растущим сегментом является онлайн-видеореклама, которая позволяет охватить молодую аудиторию и увеличить стоимостную эффективность всей аудиовизуальной кампании. Кроме того, видео в интернете дает возможность привести потребителя непосредственно на сайт марки, а также точно таргетировать нужную аудиторию, тем самым снизив стоимость контакта.

Доля Медиа в рекламных инвестиция в категории Лекарственных препаратов

На данный момент интернет является вторым по значимости каналом для категории «фарма». Авторы исследования прогнозируют быстрое развитие digital в ближайшее время. Во-первых, таргетинг позволяет нацелить рекламу препарата на достаточно узкую аудиторию, страдающую от того или иного заболевания. Во-вторых, набирает обороты онлайн-образование врачей. Havas Media отмечает снижение маржинальности отрасли из-за необходимости постоянно увеличивать медиаинвестиции даже в сложной финансовой ситуации. На участников рынка влияет высокая конкуренция, особенно в крупных категориях (например, гастроэнтерологические средства, средства от простуды, обезболивающие). Постоянно появляются новые игроки, зачастую с серьезными бюджетами. В подобных условиях фармкомпаниям приходится концентрироваться на продвижении лишь части своего портфеля, иногда уходя с уже завоеванных рынков. Усугубляет ситуацию и конкуренция в фармацевтических сетях, которые занимают значительную часть продаж и сильно влияют на успех бренда. В разгар кризиса некоторые крупные фармацевтические производители предпочитали рекламировать линейку небрендированной продукции от производителя по доступным ценам (например, «Тева»), что отвечало потребительским нуждам. Если говорить о развитии рынка с точки зрения запусков новых продуктов и позиционирования текущего портфеля, то по-прежнему одним из самых главных преимуществ является эффективность препарата (быстрый эффект и т.п.). Натуральный состав препарата важен для потребителей, поэтому натуральные средства занимают достаточно солидную долю в продажах категории. Впрочем, эффективность остается ключевым фактором даже для них. Ирина Милош Источник: Sostav.ru |

14.01.2019

Госдума отложила рассмотрение проекта о рекламе пива на ТВ на неопределенный срок

Совет Госдумы вновь решил на неопределенный срок отложить рассмотрение проекта о продлении размещения... 14.01.2019

Сериал «Круговорот» покажет «Россия 1»

все новости >>>

С 14 января телезрители канала «Россия 1» вновь увидят сериал «Круговорот»,... Аналитика

10.01.2019

От «Первого» до «Яндекса»: как и что россияне смотрели в новогоднюю ночь

Крупнейшие интернет-площадки, чей охват давно сопоставим с аудиторией федеральных каналов, бросают все... 24.12.2018

Рекламное законодательство: главное за год и чего ожидать в 2019 году

вся аналитика >>>

Эксперт рекламного холдинга Dentsu Aegis Network , Deputy Director of Legal Department... |

|