|

Аналитика

|

Новости

|

|

Рекламная оттепель: Телевизионный сегмент показал +10% в 201627.03.2017

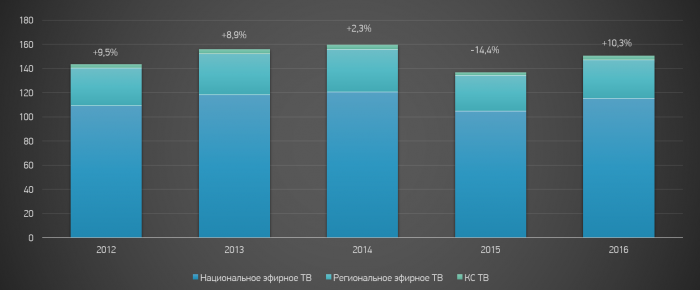

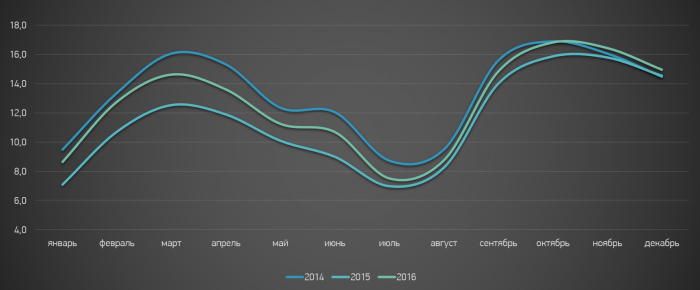

По итогам 2016 г. общий объем средств, затраченных рекламодателями на телевизионную рекламу, вырос на 10.3% по сравнению с предыдущим годом и составил 150.8 млрд. руб. (Рисунок 1). Положительная динамика имеет место, даже если произвести расчет в долларах (+1.2%). Налицо восстановление рынка после падения в 2015 г., но можно ли говорить о выходе из кризиса? Попробуем разобраться в этом вопросе. Начнем с того, что вернуться к докризисным показателям суммарных бюджетов пока не удалось, тем не менее абсолютные значения максимально к ним приблизились (объем телерекламного сегмента в 2014 г. составил 159.8 млрд. руб.). Если посмотреть, как развивалась ситуация на протяжении всего 2016 г., можно зафиксировать постепенное снижение динамики телерекламного сегмента от месяца к месяцу – в начале года мы имели рост более 21% к прошлому году, а к декабрю - уже менее 4% (Рисунок 2). В данном случае нельзя сказать о снижении общего спроса со стороны рекламодателей. По большому счету, рынок отыгрывал падение (также неравномерное) 2015 г., с небольшим отставанием от «планки» 2014 г. Более того, в четвертом квартале ее удалось превысить.

Рисунок 1

При подсчете рекламных бюджетов на телевидении АКАР (Ассоциация Коммуникационных Агентств России) выделяет два подсегмента – основные и тематические телеканалы (ранее: эфирное и кабельно-спутниковое телевидение (КС ТВ). Бюджеты первого, в свою очередь, можно разделить на федеральную и региональную составляющие. Наиболее высокими темпами шло восстановление рекламных доходов «тематики» (+52% к 2015 г.). Однако ее доля в российском телерекламном сегменте по-прежнему невелика (2.6%). Тематические телеканалы имели болезненное падение рекламных доходов в 2015 г., связанное не столько с кризисной ситуацией на рынке, сколько с законодательными ограничениями относительно рекламы на платных телеканалах. В 2016 г. часть крупных вещателей сумели адаптироваться к новым законам и вернулись к продажам рекламы на своих телеканалах. Вместе с общим «оживлением» в телерекламе все это способствовало высокой динамике рекламных бюджетов в сегменте, тем не менее достичь уровня докризисного 2014 года не удалось, а лишь максимально приблизиться – 4.1 и 3.9. млрд.руб. соответственно. Среди подсегментов эфирного телевидения более активным нарастанием рекламных бюджетов характеризовалось федеральное ТВ (+10%, что принесло рынку дополнительные 10.4 млрд. руб.). В регионах бюджеты выросли на 8% (или 2.2 млрд. руб.). Доля федерального сегмента в 2016 году составила 76.5%, регионального – 21.0%.

Рисунок 2

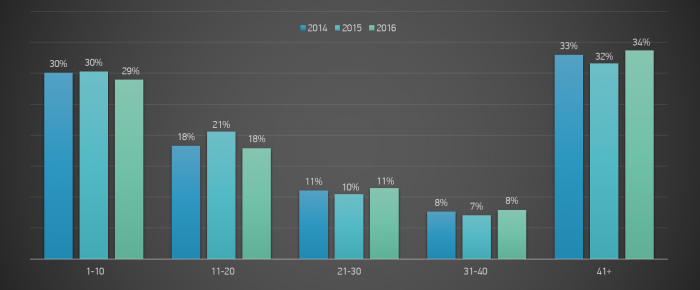

Теперь остановимся на отдельных аспектах развития российского телерекламного сегмента в 2016 г., вызывающих наибольший интерес, а именно: рекламодателях и товарных категориях. При этом основной акцент сделаем на федеральном телевидении. Одним из индикаторов состояния телерекламного сегмента является изменение концентрации (присутствия на нем) групп крупных, средних и мелких рекламодателей, сформированных по объему расходуемых на рекламу средств. На Диаграмме 5 можно наблюдать поведение пяти групп за последние три года: ТОП-10 (10 крупнейших рекламодателей по объемам телерекламных бюджетов), ТОП 11-20 (рекламодатели, занимающие места с 11 по 20 по объему телерекламных бюджетов), ТОП 21-30, ТОП 31-40 и 41+ (все рекламодатели, не попавшие в число 40 крупнейших по объемам рекламных бюджетов на ТВ).

Рисунок 3

В 2016 г. самый активный рост суммарных бюджетов наблюдался в группе ТОП 31-40 (+22% к 2015 году). Также достаточно высокие показатели демонстрировали группы ТОП 21-30 и 41+ (+17% и +15% соответственно). У крупнейших рекламодателей динамика бюджетов оказалась намного ниже сегмента в целом, и говорить о перспективах их дальнейшей рекламной активности в настоящее время пока сложно. ТОП-10 сумели нарастить бюджеты лишь на 2% по сравнению с предыдущим годом. Во второй десятке объем рекламных инвестиций сократился на 6%. В результате суммарная доля ТОП-20 рекламодателей (46.5%) оказалась самой низкой за последние годы (Рисунок 3). Для сравнения в 2010 г. – в предыдущий посткризисный период – она составляла 54.5%. В 2015 г. она была равна 50.6%.

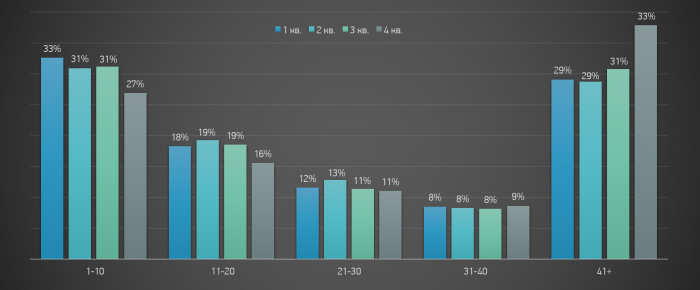

Рисунок 4

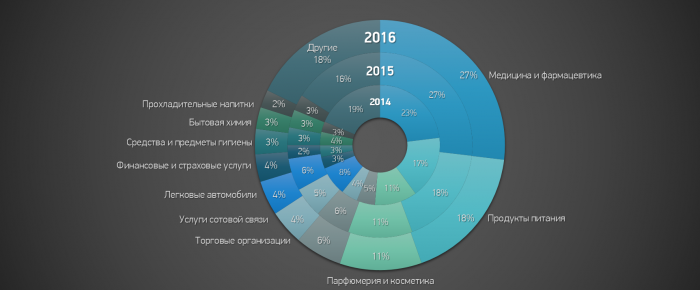

Уже несколько лет подряд именно четвертый квартал становится периодом максимальной рекламной активности относительно небольших рекламодателей (группа 41+). Если принять их общий годовой бюджет за 100%, то получится, что в четвертом квартале было потрачено 36% всех средств. То есть почти вдвое больше, чем в любой другой квартал. Во многом это связано с тем, что рекламную активность для отдельных товаров просто целесообразнее усиливать в конце года. Это верно для таких категорий, как, например, «Торговые организации», «Финансовые и страховые услуги», «Бытовая техника», «Мобильные устройства связи», «Парфюмерия и косметика», «Товары для детей», «Автошины», «Алкогольные напитки» и другие. При этом список ТОП-40 рекламодателей не может вместить многих крупных представителей этих категорий товаров и услуг. Получается, что фактор сезонности особенно сильно сказывается на поквартальной динамике группы 41+. В группах крупнейших рекламодателей (ТОП-10 и ТОП 11-20) бюджеты распределяются достаточно равномерно по всем кварталам. Уже несколько лет подряд самые большие объемы рекламных доходов приносит телерекламному cегменту категория «Медицина и фармацевтика» (в 2016 году ее доля составила 27%). На втором месте «Продукты питания» (18%), далее следует «Парфюмерия и косметика» (11%). Суммарно на три категории приходится более половины телерекламных бюджетов. В двухлетней перспективе произошло некоторое изменение товарной структуры всего сегмента. Из наиболее заметных перемен: (1) значительно выросла доля лидирующей категории «Медицина и фармацевтика» (с 23% до 27%) и (2) вдвое сократилась доля категории «Легковые автомобили» (с 8% до 4%). Также отметим, что крупнейшие категории категории (в них входят не только рекламодатели ТОП-10 и ТОП-20) в сумме укрепили свои позиции по сравнению с более мелкими (доля последних за два года сократилась на 2 п.п.). Большинство рекламируемых на федеральном ТВ категорий товаров и услуг продемонстрировали рост рекламных бюджетов в 2016 г. Исключением среди ТОП-10 стали категории «Услуги сотовой связи» (-9%), «Легковые автомобили» (-14%), «Бытовая химия» (-3%), «Прохладительные напитки» (-10%). Рынок легковых автомобилей России имеет глубокие проблемы, продажи падают третий год подряд, как следствие, мы наблюдаем снижающуюся рекламную активность производителей на телевидении. Рынок сотовой связи достиг определенного уровня насыщения, выручка ключевых операторов уже не растет двузначными темпами, во многом с этим связана «волнообразная» рекламная активность на телевидении. Отрицательная динамика по «Бытовой химии» и «Прохладительным напиткам» - это не общая для всей категории тенденция, а результат снижения рекламной активности одного-трех производителей, достаточно весомых в своей товарной группе с точки зрения объема рекламных расходов.

Таблица 1

Среди тех, кто показал наиболее высокую динамику рекламных бюджетов в рассматриваемом периоде, выделим следующие: «Средства и предметы гигиены», «Финансовые и страховые услуги», «Средства массовой информации», «Предприятия общественного питания», «Досуг, развлечения, туризм, отдых», «Соки». Каждая из категорий отыгрывает падение, случившееся в 2015 г., причем положительная динамика бюджетов наблюдается на протяжении всех трех кварталов текущего года. В случае с «Финансовыми и страховыми услугами» динамику дополнительно подстегнула большая рекламная кампания на телевидении банка «Тинькофф». Интересно наблюдать за категорией «Средства массовой информации», которая в 2016 г. была на уровне сегмента в целом (+10%), но, что примечательно, внутри нее сильно выросла доля интернет-компаний, рекламирующих свои сервисы: 25% в 2014 г., 40% в 2015 г. и 52% в 2016 г. В целом по ТОП-10 категориям произошло увеличение совокупных бюджетов на 6%, что ниже средних показателей (+10%). Это означает, что большую роль в переходе от минуса к плюсу, от кризиса к росту сыграли относительно небольшие категории. В частности, категории «Пиво», «Бытовая техника», «Предприятия общественного питания», «Досуг, развлечения, туризм, отдых». Бюджеты категорий, относящихся к FMCG, в сумме выросли на 8% по сравнению с 2015 г. Совокупная доля FMCG стабильна и уже третий год держится на уровне 39%.

Рисунок 5

В заключении подведем некоторые итоги. В конце 2015 - начале 2016 г. большинство участников рынка не имели четкого представления о том, как завершится 2016 г., и воздерживались от каких-либо прогнозов. Да, динамика рынка стала положительной, но до конца исключить возврат к негативным тенденциям, пожалуй, никто не мог. Тем не менее, несмотря на сохранившиеся проблемы в экономике страны и, в частности, в отдельных сегментах потребительского рынка, телереклама прошла этот отрезок времени очень уверенно и продемонстрировала убедительные результаты по итогам 2016 г.: положительная динамика суммарных рекламных бюджетов +10%, возросшая активность средних и мелких рекламодателей, положительная динамика по большинству категорий товаров и услуг, в том числе FMCG. Поэтому, отвечая на вопрос, поставленный в начале, о выходе из кризиса, скажем скорее да, чем нет. В тоже время надо понимать, что на данный момент достигнут (почти) только уровень 2014 г., последнего перед кризисом. Предварительные результаты первого квартала 2017 г. подтверждают тенденцию к дальнейшему росту рынка.

Текст: Александр Карпушкин, эксперт Аналитического центра Национального рекламного альянса Источник: Sostav.ru |

14.01.2019

Госдума отложила рассмотрение проекта о рекламе пива на ТВ на неопределенный срок

Совет Госдумы вновь решил на неопределенный срок отложить рассмотрение проекта о продлении размещения... 14.01.2019

Сериал «Круговорот» покажет «Россия 1»

все новости >>>

С 14 января телезрители канала «Россия 1» вновь увидят сериал «Круговорот»,... Аналитика

10.01.2019

От «Первого» до «Яндекса»: как и что россияне смотрели в новогоднюю ночь

Крупнейшие интернет-площадки, чей охват давно сопоставим с аудиторией федеральных каналов, бросают все... 24.12.2018

Рекламное законодательство: главное за год и чего ожидать в 2019 году

вся аналитика >>>

Эксперт рекламного холдинга Dentsu Aegis Network , Deputy Director of Legal Department... |

|