|

Аналитика

|

Новости

|

|

Объем рекламных бюджетов на ТВ вырос на 17%24.08.2016

По оценке Аналитического центра Vi, объем рекламных бюджетов на российском телевидении в 1 полугодии 2016 года был равен 71.5 млрд. руб. (без НДС). По сравнению с январем-июнем 2015 года рынок вырос на 17%. Пока этого недостаточно, чтобы вернуться к показателям 2014 года, но тенденция восстановления после кризиса по-прежнему сохраняется. По сравнению с ожиданиями квартальной давности, нынешняя ситуация развивается более благоприятно (динамика телерекламного сегмента выше на 3-4%). Среди всех телевизионных сегментов наибольший рост рекламных объемов в 1 полугодии 2016 года пришелся на кабельно-спутниковое телевидение (+81% к 1 полугодию 2015 года). Доходы от рекламы в сегменте эфирного телевидения увеличились на 16% по сравнению с прошлым годом, причем на федеральной части динамика была выше, чем на региональной (17% против 11%). Соответственно доля региональных бюджетов незначительно снизилась (по нашей оценке, с 21.7% в первом полугодии 2015 года до 20.8% в аналогичном периоде текущего года).

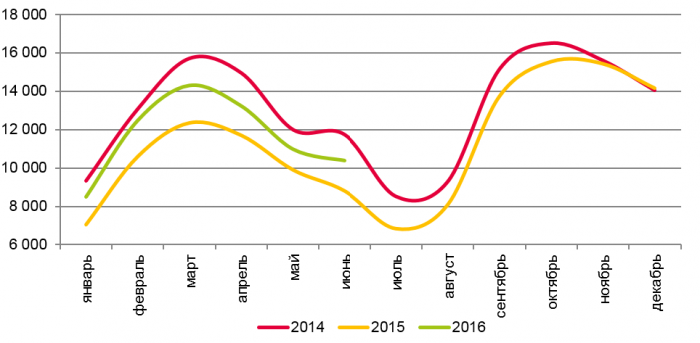

Объем телевизионной рекламы в 1 полугодии 2014-2016 гг.

Сравнивая два прошедших квартала, отметим, что первый для телевизионной рекламы в плане динамики оказался удачнее второго, как, впрочем, и для всего рекламного рынка. В январе-марте 2016 года рост составил 18% к январю-марту прошлого года, а в апреле-июне – лишь 14% к аналогичному периоду прошлого года. Небольшое снижение динамики рекламных бюджетов во втором квартале было характерно как для федерального размещения, так и для регионального. Тем не менее, суммарные бюджеты рекламодателей в первом полугодии распределились между двумя кварталами практически поровну.

Объем телевизионной рекламы в 2014-2016 гг. (млн. руб., без НДС)

Самый высокий рост бюджетов на федеральном телевидении наблюдался в январе и июне (+23% к январю и июню прошлого года), самый низкий – в мае (+11% к маю 2015 года). На региональном рынке ситуация была несколько иной: лучшая динамика отмечалась в марте (+15% к марту 2015 году), а вот в июне рост практически сошел к нулю (+1% к июню 2015 года).

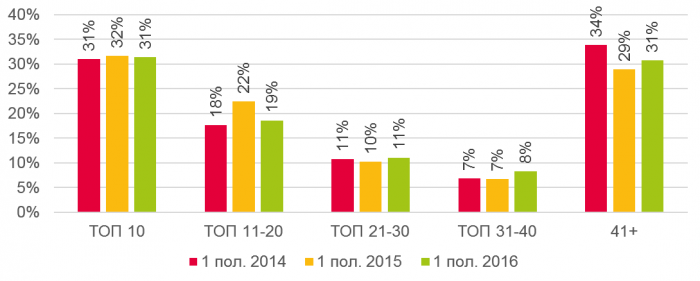

Доли бюджетов групп* рекламодателей при федеральном размещении телевизионной рекламы в 1 полугодии 2014-2016 гг., %

В анализируемом периоде десятка крупнейших рекламодателей состоит из FMCG-гигантов и фармацевтических компаний. Представители других товарных категорий в 1 полугодии 2016 года остались за пределами «первого круга лидеров». Зато уже во второй и третьей десятках присутствуют сотовые операторы, рестораны быстрого обслуживания, автомобильные компании и финансовые организации. Объемы рекламных бюджетов ТОП 10 рекламодателей и группы «41+» (то есть средних и мелких рекламодателей) в рассматриваемом периоде практически сравнялись. Так в текущем году доля ТОП 10 рекламодателей снизилась на 1 п.п., а доля средних и мелких рекламодателей, напротив, выросла, что, скорее всего, может свидетельствовать о сравнительно неплохом состоянии телерекламного рынка. Но при этом, поскольку показатели крупнейших рекламодателей снижаются совсем незначительно, а доля мелких рекламодателей не очень заметно растет, то говорить о процветании в данный момент, конечно, пока не приходится. Как мы уже сказали, рынок постепенно восстанавливается. Но если рассматривать конкретных рекламодателей у них динамика может быть разнонаправленной. Так в группе ТОП 11-20 половина рекламодателей завершила период с отрицательной динамикой. Если сравнить суммарные бюджеты этих рекламодателей с их показателями годом ранее, то сокращение их рекламной активности происходило в основном во 2 квартале (-13% к апрелю-июню прошлого года), а в первые три месяцы бюджеты росли (+6% к январю-марту 2015 года). Зато рекламодатели, относящиеся по объемам бюджетов к третьей и четвертой десяткам, были лидерами роста в завершенном полугодии: +25% и +41% к 1 полугодию 2015 года соответственно.

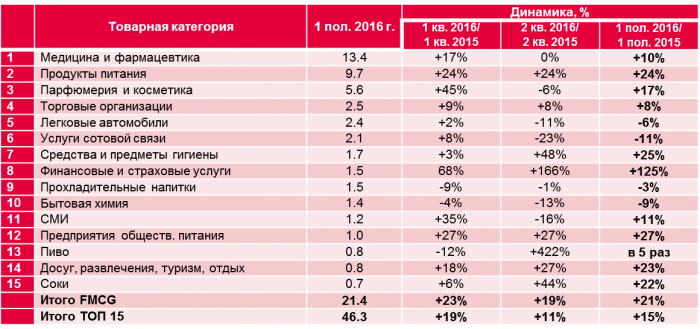

Суммарные бюджеты и динамика отдельных товарных категорий при федеральном размещении телевизионной рекламы в 1 полугодии 2016 гг., млрд. руб. без НДС

Категориями, наиболее широко представленными в рекламе на российском ТВ, в этом году остаются «Медицина и фармацевтика», «Продукты питания» и «Парфюмерия и косметика». Интересно, что такая структура, на данный момент, заключает в себе особенность российского рынка. На мировом рынке, согласно данным Euromonitor, лидирует категория «Розничная торговля», или – как мы называем ее в своей классификации – «Торговые организации».

Динамика двух крупнейших товарных категорий в 2008-2016 гг., %

Впервые за долгие годы динамика в категории «Продукты питания» оказалась выше, чем у категории-лидера «Медицина и фармацевтика». Основная причина этого – попытка производителей «съестного» восстановить и укрепить свои позиции на потребительском и рекламном рынках. Сказывается также и постепенная стабилизация рынка фармацевтики – здесь остается все меньше неосвоенных и неподеленных ниш, поэтому и роль рекламы меняется. Большинство категорий товаров и услуг в первой половине текущего года продемонстрировали рост рекламных бюджетов по сравнению с аналогичным периодом 2015 года. Наиболее заметно увеличилась рекламная активность в категориях «Пиво» (в 5 раз), «Финансовые и страховые организации» (на 125%), «Предприятия общественного питания» (на 27%), «Средства и предметы гигиены» (на 25%). Однако остаются категории, где объемы рекламных расходов снижались на фоне общего роста рынка: «Легковые автомобили» (-6%), «Услуги сотовой связи» (-11%), «Прохладительные напитки» (-3%), «Бытовая химия» (-9%). Лишь у трех категорий из ТОП 15 рост бюджетов в 1 и 2 кварталах был равномерным, это «Продукты питания», «Торговые организации» и «Предприятия общественного питания». Для других категорий товаров и услуг наблюдались существенные различия в динамике по кварталам. Среди тех, чьи рекламные расходы быстрее росли в январе-марте, чем в апреле-июне: «Медицина и фармацевтика» (+17% против 0%), «Парфюмерия и косметика» (+45% против -6%), «Легковые автомобили» (+2% против -11%), «Услуги сотовой связи» (+8% против -23%) и некоторые другие.

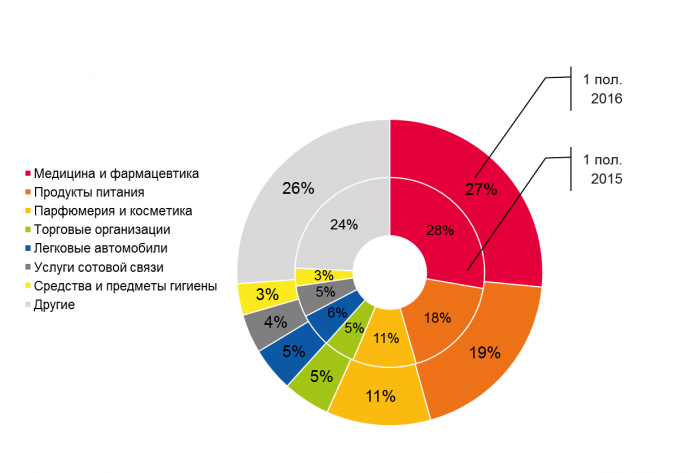

Доли отдельных товарных категорий в суммарных бюджетах при федеральном размещении телевизионной рекламы в 1 полугодии 2015-2016 гг.

Подводя итоги, напомним, что восстановление рынка, начавшееся в конце 2015 года, постепенно продолжается. Однако динамика рекламных бюджетов во втором квартале стала умереннее, чем в самом начале года. Замедление было характерно как для федеральных и региональных эфирных каналов, так и для сегмента кабельно-спутникового телевидения. Лидером телерекламного сегмента по-прежнему остается категория «Медицина и фармацевтика», хотя ее доля по сравнению с 1 полугодием 2015 года немного сократилась (с 28% до 27%). Отличительной тенденцией этого года является рост совокупной доли категорий FMCG. В 1 полугодии она достигла 42% (годом ранее равнялась 40%). При этом суммарные бюджеты FMCG-категорий увеличились за рассматриваемый период на 21%. Однако не все категории, относящиеся к этой группе, демонстрировали рост в январе-июне текущего года. В частности, отрицательная динамика рекламных бюджетов наблюдалась у производителей прохладительных напитков и бытовой химии.

Текст: Михаил Омахель, эксперт АЦ Vi Источник: Sostav.ru |

14.01.2019

Госдума отложила рассмотрение проекта о рекламе пива на ТВ на неопределенный срок

Совет Госдумы вновь решил на неопределенный срок отложить рассмотрение проекта о продлении размещения... 14.01.2019

Сериал «Круговорот» покажет «Россия 1»

все новости >>>

С 14 января телезрители канала «Россия 1» вновь увидят сериал «Круговорот»,... Аналитика

10.01.2019

От «Первого» до «Яндекса»: как и что россияне смотрели в новогоднюю ночь

Крупнейшие интернет-площадки, чей охват давно сопоставим с аудиторией федеральных каналов, бросают все... 24.12.2018

Рекламное законодательство: главное за год и чего ожидать в 2019 году

вся аналитика >>>

Эксперт рекламного холдинга Dentsu Aegis Network , Deputy Director of Legal Department... |

|